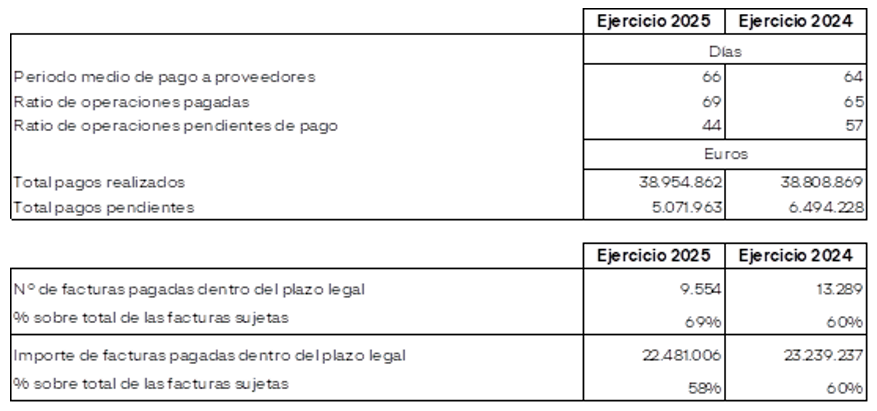

A continuación, se detalla la información requerida por la Disposición adicional tercera de la Ley 15/2010, , de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que establecen medidas de lucha contra la morosidad de las operaciones comerciales, modificada por disposición final segunda de la Ley 31/2014, de 3 de diciembre, y por el artículo 9 de la Ley 18/2022, de 28 de septiembre establece el deber de las sociedades mercantiles no cotizadas que no puedan presentar cuentas anuales abreviadas de incluir de forma expresa en la memoria de sus cuentas anuales su periodo medio de pago a proveedores, el volumen monetario y número de facturas pagadas en un periodo inferior al máximo establecido en la normativa de morosidad y el porcentaje que suponen sobre el número total de facturas y sobre el total monetario de los pagos a sus proveedores.

Este saldo hace referencia a los proveedores que por su naturaleza son acreedores comerciales por deudas con suministradores de bienes y servicios, de modo que incluye los datos relativos a las partidas “Proveedores” y “Acreedores” del pasivo corriente del balance al 28 de febrero de 2026 y 28 de febrero de 2025 adjunto.

Se entiende por “periodo medio de pago a proveedores” el plazo que transcurre desde la entrega de los bienes o la prestación de los servicios a cargo del proveedor y el pago material de la operación.

El plazo máximo legal de pago aplicable a las sociedades en los ejercicios 2025 y 2024 según la Ley 11/2013, de 26 de julio, es de 30 días (a menos que se cumplan las condiciones establecidas en la misma, que permitirían elevar dicho plazo máximo de pago hasta los 60 días).

Además de lo comentado en los párrafos anteriores, la Sociedad posee una política de pagos realizando los pagos a sus proveedores, y acreedores los días 10 y 30 de cada mes. Dentro de la línea “importe de facturas pagadas dentro del plazo legal” figura el 4,58% de los pagos realizados a proveedores (7,19% en el ejercicio 2024) que superan los 60 días establecidos como máximo legal en no más de 10 días del vencimiento de la factura y la fecha de pago, por el motivo antes descrito.

Por otro lado, la Sociedad ha superado el periodo medio de pago legal para el 42% de sus proveedores, y a fecha de formulación de estas cuentas anuales está tomando las medidas correctoras necesarias para corregir este desvío y cumplir con lo establecido en la ley.

Entre otras medidas se contempla la búsqueda de nuevas vías de financiación y la introducción de mejoras en la cadena de suministro, que permitan acompasar el gasto de compra con el momento de perfeccionamiento de la venta, para hacer frente así a la temporalidad propia del sector.

En aplicación de la normativa vigente a la que se ha hecho mención anteriormente, se incluye, exclusivamente, información correspondiente a los proveedores y, en su caso, empresas vinculadas y accionistas de la Sociedad radicados en España.